Youtube

Youtube

Instagram

Instagram

Podcast

Podcast

Facebook

Facebook

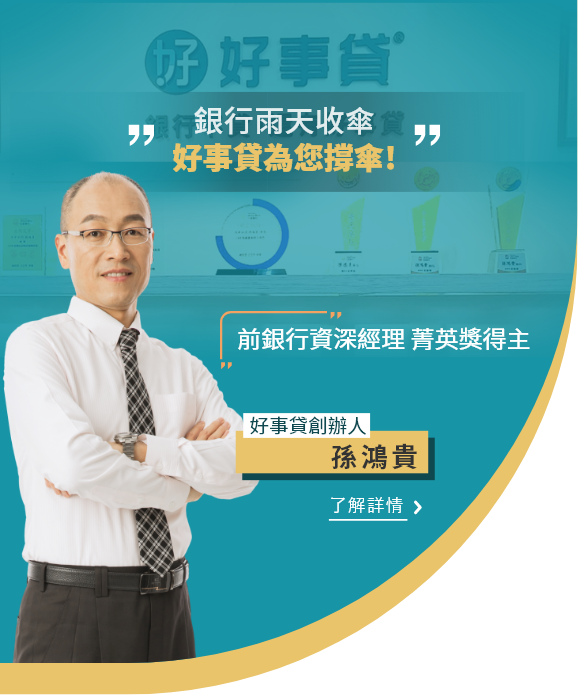

好事貸二胎房貸是銀行級專業團隊,五星好評領先同業,高過件率,高成數,最快3天撥款,免費諮詢與估價,免代辦費,敬請安心洽詢。

好評最多

銀行級專業團隊

一對一服務

免費諮詢

依客戶需求規劃

滿意再辦理

免代辦費

貸多貸少都划算

撥款最迅速

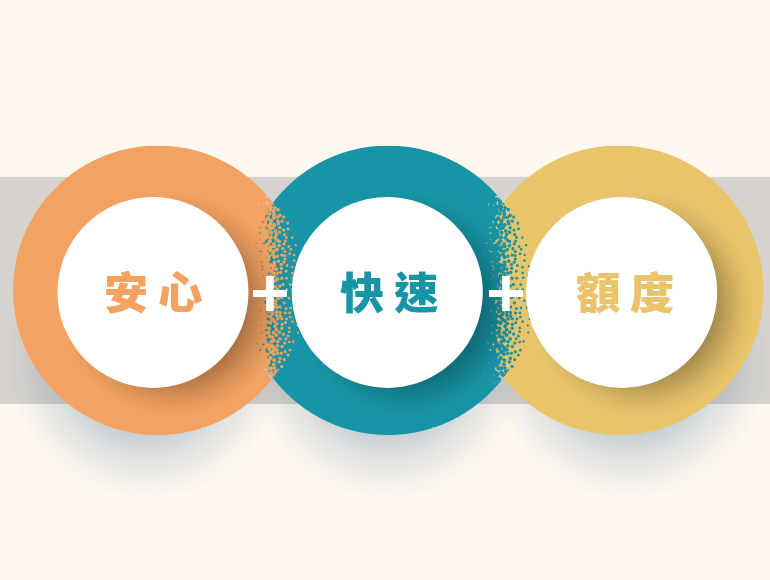

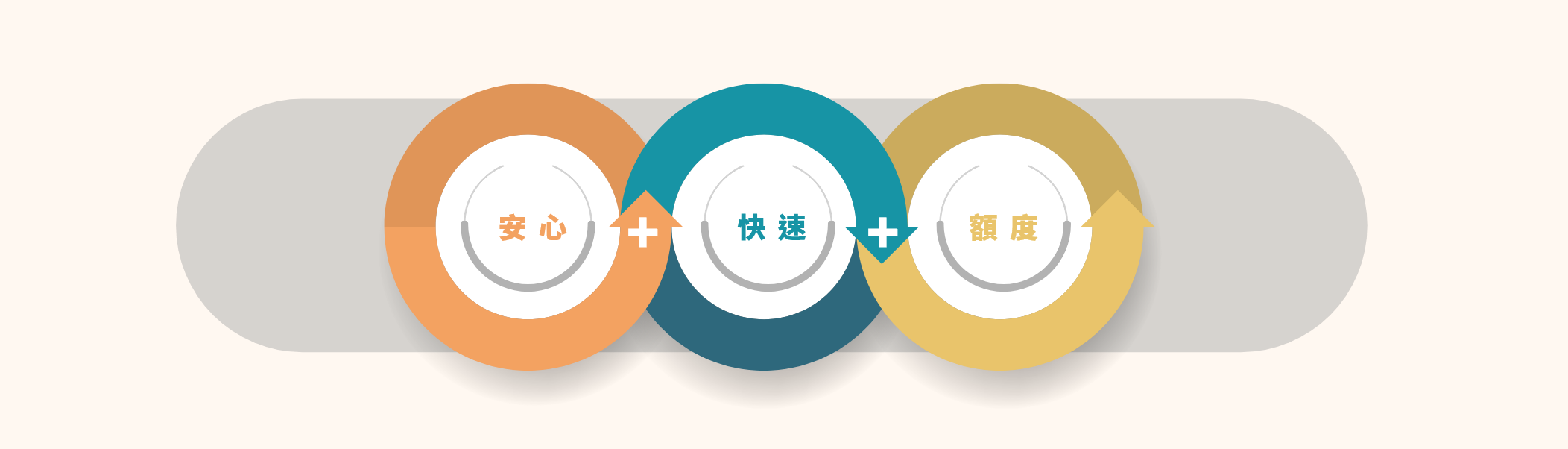

安心、快速、額度

- 精準規劃

- 專業評估

- 安心透明

好事貸,銀行之外的最佳選擇!

好評最多

銀行級專業團隊

一對一服務

免費諮詢

依客戶需求規劃

滿意再辦理

免代辦費

貸多貸少都划算

撥款最迅速

好事貸多元方案

帶你突破資金關卡,擁抱精彩新生活

讓好事貸專業團隊

為你量身打造最適方案!

預約專屬服務

*為必填項目讓好事貸專業團隊

為你量身打造最適方案!

好事貸八大安心保證

免代辦費

不簽委託 無違約金

經銷直送

不繞遠路 快速安心

銀行級團隊

實名服務 專業第一

公開透明

真實資訊 完整揭露

客製化選擇

免費諮詢 自由決定

好評最多

五星評論 領先同業

線上申辦

省去繁複 輕鬆減擔

貼心服務

多元管道 隨時支援

使用者怎麼說

周先生

沒接觸不知道,認真的工作團隊,在目不暇給的眾多紛亂市場中,積極的找尋能配合並解決當下的困擾與考量未來,衷心推薦好事貸

凱小姐

感謝周經理…以能貸到的最高額度把效益最大化,不像是新聞所說的薯條三兄弟,流程也很公開透明,也不會用話術套路👍

呂先生

選擇好事貸,真的很不賴,免手續費,就贏很多了,謝謝余玉莉經理協助,真的很感恩。

鍾先生

好事貸公司、正派經營、熱誠專業,值的5顆星,😍張瑩如經理、專業誠懇熱心助人,幫我(小白)馬上取得貸款、迅速撥款,很感謝她。

高先生

限貸令影響銀行房貸增貸申請都沒過,感謝林玉卿經理細心一步步的解說好事貸的申請流程和所需要的資料,服務好又比銀行效率快多了

Peng

感謝林孟萱經理效率跟速度的服務,讓我們的案件能在3天內完成!中間服務態度也非常親切不會有壓力~非常感謝~

杜先生

李琬婷經理針對整個流程說明很清楚,若有不解也會再次細心解說,也會提供給客戶相對符合客戶的方案或適當的建議,超級推~推~推~

胡先生

非常感謝陳緒瀅經理的幫忙,諮詢上有任何疑問都能立馬答覆,處理事情快速又專業,讓我能順利申辦完成。

Ling小姐

感謝吳依璇美女的幫忙,盡她最大努力幫我們爭取到額度跟利率,推薦給需要房子融資的朋友們,好事貸的服務速度讓人很安心!

防詐騙公告

防詐騙公告

-

1本公司未與任何代辦公司配合、且不會主動 發送借貸訊息給陌生客戶。

-

2本公司絕不會要求民眾交付證件/存摺/印章/ 提款卡,或進行任何轉帳的操作。

-

3本公司無任何分支機構,遇可疑狀況切勿輕 信,請向165反詐騙專線或本公司求證,或請直接報警。

常見問題

關於好事貸

二胎房貸

- 銀行:銀行是二胎房貸最佳選擇,但是由於人房條件的審核標準都非常嚴格,可貸額度不高,核貸機率也相當低。

- 大型融資公司:與銀行一樣具備一定規模與制度,方案透明且同樣受到法規規範,審核上卻彈性許多。就算有信用瑕疵,或是房屋條件不夠好,也都還是有相當高的機率能夠過件。

- 民間貸款:民間貸款的二胎房貸審核非常寬鬆,幾乎沒有任何門檻,輕鬆就能核貸。但由於民間二胎的利率沒有一定規範,且通常都會收取極高的手續費用,除非前兩個管道申辦不成,否則建議盡量避免。

汽車貸款

其他問題

- 加入好事貸LINE線上洽詢

- 線上填單,由專人與我聯繫

- 手機直撥免付費服務專線:0800-213886